主要结论

上游产出端在天气和价格的双重作用下供应弹性放大,目前国内已经逐渐步入停割期,泰国产量预计同比持平,整体流动性并不宽松。年前中游流通环节和下游企业均存在补库存预期,现货价格存在较强支撑。

今年为重卡3年周期循环中的大年,销量同比持续保持30%以上高增长。这与2015年同期基数太低、房地产刺激、物流行业大整合带来的换车潮以及治超专项行动有关。重卡市场景气度蔓延至轮胎行业,保证年前同比高开工和低库存状态。在去年全产业链亏损后,今年迎来强回归,胶厂、贸易商和轮胎厂利润均得到阶段性改善。胶价底部已经确认,市场风险偏好回升的情况下,沪胶保持惯性上涨。但是短期急速拉涨已经偏离基本面,期现价差达到年内高点,同时烟片进口交割窗口打开,吸引新增套利盘口入场,未来不排除暴力回归,做多风险在逐步增加。多单谨慎持有,进行移动止盈,关注上方18500-20000压力。

一、行情回顾

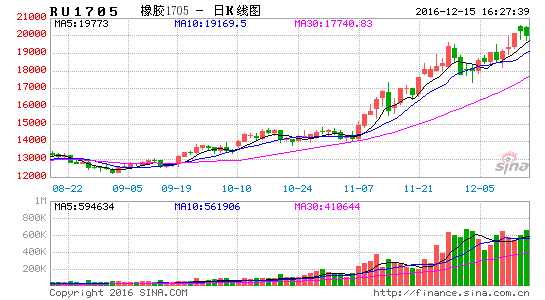

沪胶1705最高18450,最低13450,收于14040,环比涨3475点,涨幅23.8%。沪胶成交1366.6万手,持仓量42万手。沪胶月初突破前期平台后一路上行,空头抵御能力较弱,套利盘部分爆仓。目前主力换月的也在进行,同时交割库老胶出清达到136380吨,老胶出清后极大的减轻的期货库的压力。

图1:沪胶1705走势

资料来源:文华财经、国信期货投资咨询部

一、产业结构分析

1、产区供应维持平稳现货跟涨节奏降温

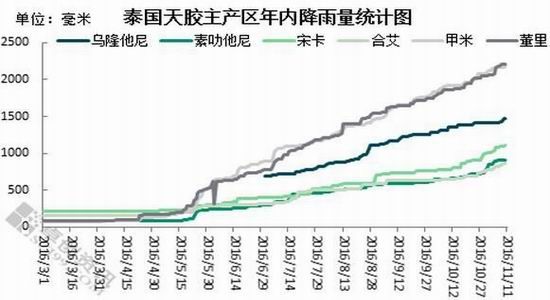

橡胶(20175, 120.00, 0.60%)产出端作为农产品具有明显的季节性特征,且国内和泰国产区由于纬度不同也存在相应的时间差。今年国外产区开割之后天气先后出现干旱及多雨情况,使得在开割面积略增的情况下,实际产出累计同比并没有大的变化。南部作为泰国天然橡胶的主要产区,其种植面积约占泰国总种植面积的63%左右;从降雨量的统计情况来看,11月份降雨仍然较多,仍无任何结束信号。原料收购量虽增加缓慢,但工厂开工尚可维持前期水平,标胶生产情况稳定,开工率维持在8成左右,然而后期开工率继续上升可能性较小。整体来看今年标胶产量有望持平或小幅超越去年水平,乳胶产量或基本与去年持平,而烟片胶产量或将继续小幅下降。

图2:泰国产区天气及原料价格

资料来源:卓创资讯、国信期货投资咨询部

国内产区方面,云南西双版纳产区已陆续进入停割期,胶水产量已经很少。而且近日气温下降较快,基本已进入无胶阶段。同时受价格大涨影响,胶农出售胶块意愿不强,原料供应显紧。对于囤货意愿,不同工厂之间观点存在分歧。此外,前期沪胶上涨后,胶水跟涨明显,胶水价格高于胶块1-2元/公斤,因此多数胶农卖胶水,囤胶块者并不多。近部分工厂跟缅甸、老挝有替代指标计划,多则1-2万吨,少量千八百吨,这也为国内停割后,胶厂短期正常生产提供保障。由于对价格轨迹判断存在困难,多数工厂避免承担风险,仅有个别胶厂停割后会加工胶块,工厂生产延迟至12月中下旬。

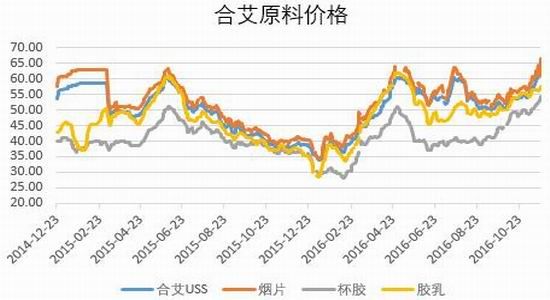

人民币混合胶价格跟随沪胶,本月高开高走,目前较10月底上涨3100元/吨,美金船货价格以及青岛保税区美金胶现货报价均反弹290美元/吨;由于现货价格拉涨过快导致市场询盘冷清,多数商家对高价接受度有限,近期成交稀少。青岛保税区库存低位,且泰国正处供应高峰,进而进口情况良好,船货活跃,青岛保税区库存自今年2月以来首次出现上涨,其中天然橡胶上涨明显;具体的,天胶5.54万吨,合成胶3.04万吨,复合胶0.51万吨。预计下周,在外围环境良好的情况下,仍存小涨预期。

图3:青岛保税区库存及增减情况

资料来源:wind、国信期货投资咨询部

2、轮胎涨价刺激终端提前消费开工同比有望维持正增长

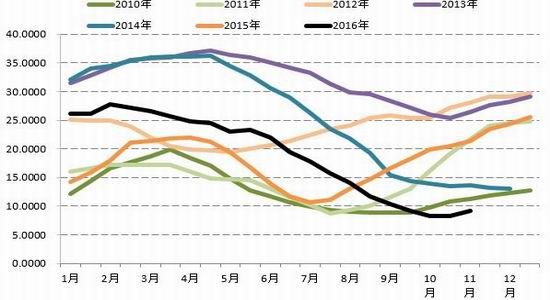

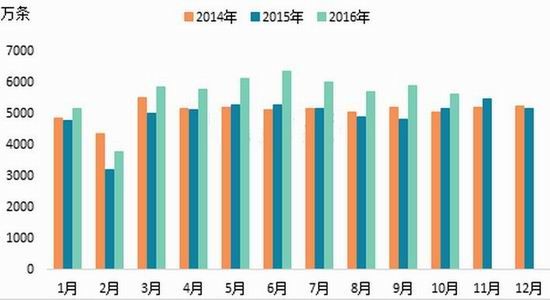

10月份,国内重卡市场共约销售各类车型6.74万辆,比去年同期的4.52万辆同比大幅增长49%,环比今年9月增长27%。这个49%的同比增幅,也打破了今年8月份销量同比增长44%的最高增幅,创下了今年以来的月度涨幅新高。近期长三角部分地区甚至出现供不应求的情况。重卡市场持续高增长与2015年同期基数太低、房地产刺激、黄标车置换以及治超专项行动有关。

在重卡销量猛增的带动下,全钢胎开工率打破去年的下滑局面,长时间保持高开工低库存的良性状态。当前虽然出口市场有所降温,但是配套及内销两大市场的向好态势亦给开工一定的支撑。山东地区轮胎企业全钢胎开工率为70.1%,环比略涨0.1个百分点,同比上涨6.2个百分点。半钢胎企业开工较上周小幅走高,大部分企业开工稳于偏高位态势,仅个别企业略微提升,全年生产任务的冲刺、配套需求的增量以及出口市场稳定均为半钢胎的开工提供强劲动力。近期国内轮胎企业半钢胎开工率为73.8%,环比上涨0.3个百分点,同比上涨5.2个百分点。

图4:子午线轮胎月度产量&轮胎开工率

资料来源:wind、国信期货投资咨询部

原料价格的大幅度波动带动国内轮胎企业涨价风潮,目前涨价执行力尚未完全展开,经销商观望情绪浓厚,部分商家多根据自身情况库存及销售情况适量补库。企业开工维持偏高位运行态势,随着终端需求的季节性淡化,12月开工或将呈现小幅走低的态势。整体来看,当前原料价格的高位震荡仍给国内轮胎市场继续走高的预期,但终端需求疲软的制约,短期内轮胎市场炒涨气氛依然存在,但市场真正的上行仍需时日。

3、人民币贬值抬升进口商品成本

除了产业供需紧平衡支撑胶价以外,人民币不断贬值也是未来刺激上涨的关键因素。目前人民币已创出7年来新低。橡胶是典型的“两头在国外”的商品,一头是供应由国外主导,人民币贬值造成进口成本提高;另一头是轮胎生产一半用于出口,橡胶终端需求也受到国外影响,显然贬值是利于出口的,两个因素叠加效应也可能对橡胶有利好支撑。

图5:离岸人民币走势

资料来源:文华财经、国信期货投资咨询部

4、短期期价拉升过快期现结构背离严重

2014年后期货品种间的同步性明显,说明基本面作用在弱化,而外围影响力互补增强。本轮上涨即为资金助推下的市场共振性趋势。由于沪胶价格拉涨过快,导致期现价差出现较大偏离,吸引相应套利策略入场。一种方法是买混合胶抛期货,等待价差回归;另一种是在烟片套利窗口打开的当下,将烟片交到上期所做仓单交割利润。虽然市场目前还处于惯性上涨的态势,但后期一旦获利较大的投机盘出现减仓,套利盘口会加快价格回归的速度和力度,成为潜在的波动风险。

图5:烟片和沪胶价差

资料来源:qinrex、国信期货投资咨询部

三、操作建议:

在去年全产业链亏损后,今年迎来强回归,胶厂、贸易商和轮胎厂利润均得到阶段性改善。胶价底部已经确认,市场风险偏好回升的情况下,沪胶保持惯性上涨。但是短期急速拉涨已经偏离基本面,期现价差达到年内高点,同时烟片进口交割窗口打开,吸引新增套利盘口入场,未来不排除暴力回归,做多风险在逐步增加。多单谨慎持有,进行移动止盈,关注上方18500-20000压力。

国信期货 贾敏