橡胶零配件主要的原材料是合成橡胶和天然橡胶。合成橡胶是以石油、天然气为原料,人工合成的具有可逆变形特性的高弹性高分子材料。天然橡胶是从天然产胶植物中制取的橡胶,具有环保、易加工、耐磨损的特性,但产量有限、温度适应性较差。我国主要橡胶零配件产品,以三元乙丙橡胶为主要原料,此外还使用少量天然橡胶和丁苯橡胶、顺丁橡胶、氯丁橡胶等合成橡胶。橡胶成本占原材料总成本的40%左右。三元乙丙橡胶是合成橡胶的一种,为乙烯、丙烯以及非共轭二烯烃的三元共聚物,具有良好的耐氧化、抗臭氧和抗侵蚀能力,能长期在阳光直射、潮湿和寒冷的恶劣环境中使用。相对于其他合成橡胶,三元乙丙橡胶具有非常低的比重和优良的硫化特性,填充大量的油和填料对其特性影响不大,适宜于制造成本低廉的橡胶化合物,因此在橡胶零配件业中的应用日益广泛。

(1)上游行业的发展状况

①三元乙丙橡胶的供需状况

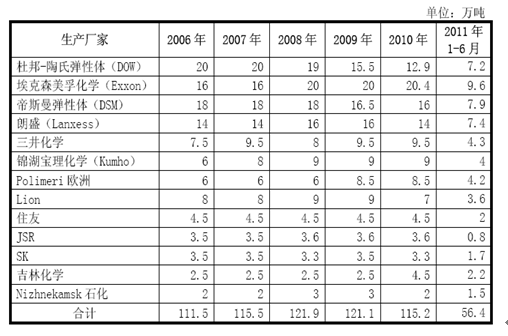

全球主要三元乙丙橡胶生产厂商的产能情况如下:

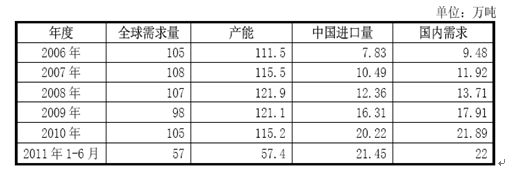

全球及中国市场三元乙丙橡胶的需求情况如下:

②橡胶价格的波动情况

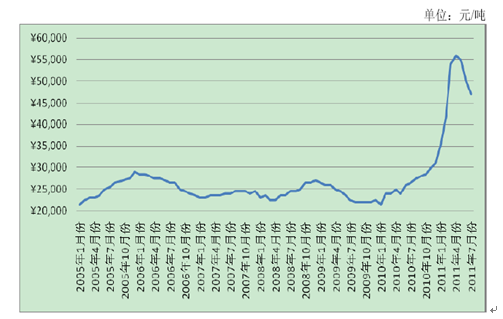

三元乙丙橡胶价格主要受供求关系、天气因素、原油价格、汇率变动及天然橡胶价格因素的影响。我国国内三元乙丙橡胶价格与国际市场基本同步。三元乙丙橡胶市场价格波动如下图所示:

2005-2011 年6 月三元乙丙橡胶价格走势图

2008 年年初起,三元乙丙橡胶价格一路上涨,并于2008 年末达到相对高点,此后受金融危机影响转为下跌。随着全球经济回暖,2010 年年初起,三元乙丙橡胶价格止跌回升,此后跟随石油、天然橡胶价格走势,自2010 年下半年起呈现加速上涨态势。2011 年3 月,日本大地震使三井化学、JSR 等厂商的生产受到暂时影响,三元乙丙橡胶价格更是直线攀升至历史峰值,至目前正逐步回落。总体而言,由于国内三元乙丙橡胶的主要应用领域汽车工业的景气度较高,且杜邦-陶氏公司于2008 年永久关闭了部分三元乙丙橡胶生产线导致供应偏紧,预计未来几年三元乙丙橡胶价格仍将维持在一个较高的水平。

2011 年-2015 年全球主要三元乙丙橡胶生产厂商的产能情况预测如下:

2011 年5 月,朗盛(Lanxess)和帝斯曼弹性体(DSM)合并成功,合并前朗盛(Lanxess)为14 万吨、帝斯曼弹性体(DSM)产能为16 万吨,合并后的朗盛(Lanxess)总产能达到30 万吨。预计2012 年2 月,埃克森美孚化学(Exxon)将扩产6 万吨,总产能将增加至26 万吨。预计2013 年9 月份,锦湖宝理化学(Kumho)将扩产6 万吨,总产能将增加至15 万吨。预计2014 年10 月,三井将扩产7.5 万吨,总产能将增加至17 万吨。我国国内,预计吉林石化有2.5 万吨的新线会在2014 年左右投产,中国石化与三井化学也在合资建设一条7.5 万吨/年的三元乙丙橡胶生产线,预计至2014 年,我国三元乙丙橡胶的产能将达14.5万吨/年。

从长期看,未来中国和亚洲市场的增长将使世界三元乙丙橡胶总需求量持续增长,根据三井化学预测,2010 年-2015 年全球三元乙丙橡胶需求量的年增长率将达5%。2010 年全球三元乙丙橡胶总需求量为105 万吨,按5%的年增长率测算,2015 年全球三元乙丙橡胶总需求量为134 万吨,与预计的2015 年全球137.2 万吨总产能基本相当。基于上述预测,未来5 年内,全球三元乙丙橡胶的供需状况应基本平衡,但局部市场或特定时间段内有可能会出现供应紧张的状况。

从短期看,2011 年受日本大地震影响, JSR 位于鹿岛的3.6 万吨/年三元乙丙橡胶装置在地震当天即关闭;三井化学位于千叶县的三元乙丙橡胶装置虽运转正常,但因原料短缺,处于低负荷生产状态。因此2011 年日本对中国的三元乙丙橡胶供应量明显下降,国内三元乙丙橡胶市场出现了暂时性的供应紧张情况。但由于我国公司在绝大部分细分市场具有较强的议价能力,可将价格波动有效向下游传导。对于行业新切入的某些细分市场,将持续加强研发投入和市场拓展力度,力争将原材料价格波动的影响降至最低,三元乙丙橡胶暂时性的供应紧张不会对行业持续盈利能力产生重大影响。