近日,在一次记者访谈中,马来西亚种植业商品部部长Datuk提到了马来西亚的橡胶产业,他强调了马来西亚目前在橡胶制造业中的成绩和前景,他提及的在地震领域用到的工程橡胶等被出口到各个国家。在采访中,Datuk赞扬了一家生成橡胶轴承的企业,并表示,未来马来西亚将进一步加强其在橡胶制品领域的发展!

马来西亚,地处热带,拥有橡胶生长的得天独厚的地理条件,其天然橡胶种植面积,产量和出口量都达到了世界第三位(前两位是泰国和印度尼西亚),是名副其实的橡胶帝国。然而,近些年来,这位“橡胶帝国”貌似有些“不务正业”,自2006年起,马来西亚的天然橡胶种植面积,产量以及出口量都在不断减少。主要是因为橡胶种植的收益率不如其他经济作物,例如棕榈树,导致橡胶种植的主体——小胶农纷纷转向种植其他经济作物。与上游橡胶减产相矛盾的是马来的橡胶消费在不断升高,源于其不断加强的下游橡胶制品产业。

20世纪90年代后,马来西亚政府积极发展橡胶下游产业,鼓励企业转型生产加工高附加值的橡胶工业制品,其橡胶制品的出口额屡创新高。另一方面,橡胶木业近来也与天胶和橡胶制品形成了三足鼎立的态势,其出口额也占到了橡胶工业出口额的三分之一。现在,这位曾经的“橡胶帝国”已经从最初的橡胶种植和出口转型为以制造和出口高附加值的橡胶制品为主,成为东南亚橡胶主产国转型改革的路上的领头羊。

逐年减少的种植面积

马来西亚天然橡胶种植始于19世纪末,英国人把橡胶树从巴西引入进行种植,经过多年的经营与发展,橡胶种植业成为马来西亚除锡矿外的另一支柱产业。二战结束之后,马来西亚天然橡胶种植面积和产量都在稳步增长,在世纪年代之前一度是世界上最大的橡胶生产国。但是,在1988年后,马来西亚无论是橡胶种植面积还是产量都呈现下降趋势,如今在种植方面处于世界第三位,在生产方面居世界第四位。

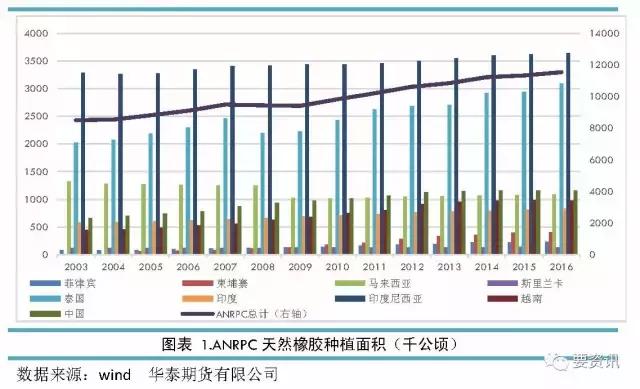

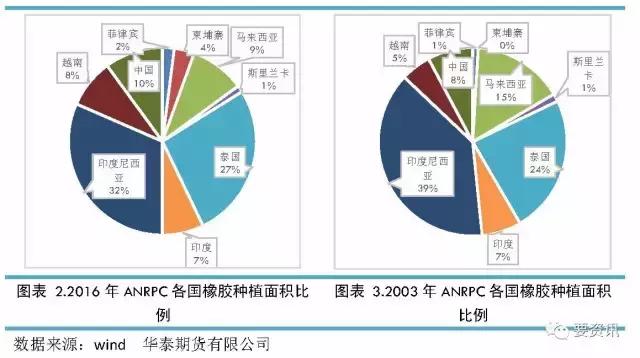

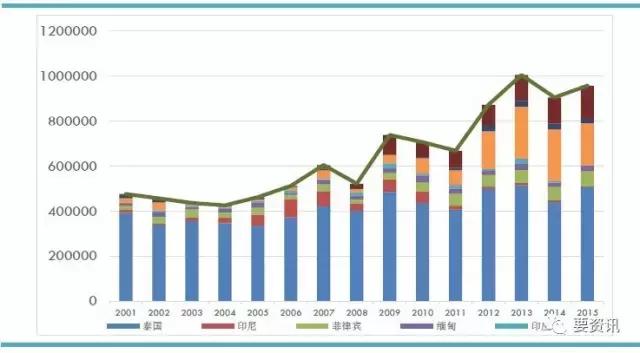

作为全世界最重要的天然橡胶种植区域,东南亚各国橡胶产量占到全球天然橡胶产量的90%以上。一直以来,马来西亚作为橡胶的三大主产国,其种植面积位于全球前三,且一直处于增长态势。直到2009年,马来西亚的橡胶种植面积开始逐年下滑,与此同时,ANRPC其他成员国的总种植面积在不断上升,特别是泰国、越南、中国、柬埔寨等国家。从2003年至2016年,ANRPC橡胶种植面从850.81万公顷上涨至1154.61万公顷,涨幅35.7%。

2003年马来西亚橡胶种植面积132.6万公顷,占当时ANRPC总种植面积的15%;2016年马来西亚橡胶种植面积109.16万公顷,占当时ANRPC总种植面积的9%;13年之间马来西亚的橡胶种植面积减少了17.7%。

马来西亚的橡胶种植以小胶农种植为主要的模式,这一点和中国刚好相反,中国的橡胶种植主要是以大农垦,大橡胶集团种植为主。其中,马来西亚的种植园主要集中在马来西亚半岛,占到总种植面积的76%左右,沙巴半岛占到总种植面积的24%左右(2010年)。

由于是小胶园种植为主,所以马来西亚橡胶种植存在分散经营、市场风险较大等缺点,当橡胶价格下跌,会影响胶农割胶的积极性,当橡胶进一步下跌,则会有大片的小胶园放弃种植橡胶,转向其他的经济作物,例如棕榈树。2008年之后马来西亚橡胶树种植面积出现了明显的下滑,因为小胶农们普遍转向了更加经济的棕榈树等作物。橡胶树的生长周期中前6、7年无法割胶,因此种植橡胶需求的成本更高。

棕榈树作为一种重要的农产品,近些年在马来西亚受到了很大的推崇,特别是一些曾经种植橡胶的小胶农将胶园烧掉之后转种棕榈作物。这就导致了2007年之后各种棕榈产品的不断增长。其中,最主要的产品就是棕榈油,从2017年-2015年,棕榈油产量从1582万吨增长至1969万吨,增长24.4%。

种植面积减少导致橡胶产量下跌

马拉西亚的天然橡胶产量在2006年达到顶峰,随即由于种植面积的减少,橡胶产量也在逐年减少。1998年,马来西亚天然橡胶产量88.5万吨,2006年马来西亚天然橡胶产量128.4万吨,即使是在橡胶价格最高的2010年前后,其天然橡胶产量依然处于较低水平,年产量93.9万吨。

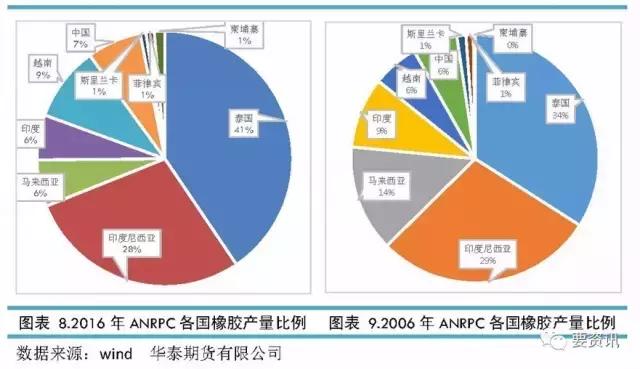

在2006年马来西亚的橡胶年产量为128.4万吨,同年ANRPC天然橡胶产量总计922.2万吨,马来西亚占其中14%,位于泰国和印尼之后。2016年,马来西亚橡胶年产量65.7万吨,同年ANRPC天然橡胶产量总计1110.3万吨,马来西亚占其中6%。在全球天然橡胶产量稳步增长的过程中,马来西亚的天然橡胶产量反而出现了下降!

橡胶减产的直接原因就是种植面积减少,但其根本原因是种植橡胶的收益率停滞不前。可以看出1998-1999年是橡胶种植收益率提升最快的两年。2000年开始种植园的收益率开始下跌,而小胶园的收益率有了很大的提升。2001-2005年,橡胶收益率一般处于停滞不前,其中,小胶农收益率增长只有13%,种植园收益率增长1.7%,平均收益率增长9.0%。低收益率导致小胶农纷纷转向其他经济作物。所以,自2006年开始,马来西亚的橡胶种植面积和产量均出现了下跌。

逐年升高的橡胶消费远远超过产量

与橡胶产量逐年下降不同,马来西亚的橡胶消费量在逐年增长,特别是在2006年之后,橡胶需求量增长速率明显升高。2006年,马来西亚橡胶消耗量为49.5万吨,到2015年这一数字为89.4万吨,增长80.6%。在橡胶产量减少的情况下,其橡胶消费依然蓄力增长,主要原因就是产业转型!

20世纪80年代后,马来西亚天然橡胶产业发展中出现了以下问题:天然橡胶种植的利润相对下降,上游天然橡胶业发展速度减慢;低端劳动力成本开始上升,上游橡胶业劳动力开始紧张;下游橡胶制造业开始逐渐发展,国内天然橡胶消费比重大幅提升;橡胶产业中的技术更新和技术进步主要集中下游橡胶制品业。这些都标志着马来西亚天然橡胶产业走向成熟阶段,并逐渐向下游橡胶产业发展。

同大多数国家一样,马来西亚的橡胶进口主要从ANRPC主产国进口。主要是泰国,其次越南,作为橡胶产国的后起之秀,越南对马来西亚出口的橡胶也在逐年增加,特别是2008年之后,越南的橡胶种植飞速发展,2008年越南对马来西亚出口橡胶3.7万吨,2014年越南对马来西亚出口橡胶23.0万吨。

振兴橡胶制造业

前文中提到过,马来西亚进行橡胶产业转型,主要是将重点转移至产业下游,橡胶制品的加工和制造等。其中以乳胶产品为主,轮胎次之。这与其他国家和地区的橡胶产业分布恰恰相反。作为橡胶下游的主要产物,轮胎一般是各个地区橡胶的主要消耗方向。在全球范围内,轮胎消耗的橡胶占到50%以上,其中重卡的轮胎消耗又是重点。但是在马拉西亚,轮胎制造仅仅占其橡胶消耗的一小部分。2015年,轮胎制造消耗天然橡胶9.06万吨,而制作乳胶产品消耗天然橡胶73.5万吨。

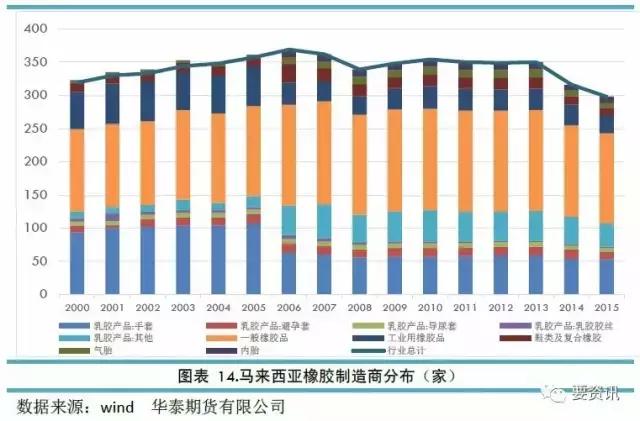

乳胶的主要产品有手套、避孕套、导尿管、胶丝胶带等产品。到2015年,全马来西亚共有橡胶其相关企业300家左右,其中制造乳胶手套的企业有53家,而顶峰时期2005年生产乳胶手套的企业有107家。同时,2015年,其中生产气胎和内胎的企业分别有8家和9家。可见,轮胎企业在马来西亚并不是一个主要的橡胶消耗企业。

马来西亚的这种产业结构,使其在橡胶产业有着独特的竞争力。随着经济全球化和区域化的发展,世界橡胶工业重心已由北美移师亚洲。亚洲市场成为橡胶产业国际化竞争的焦点,尤其是以普利司通、米其林和固特异三巨头为首的轮胎制造业。马来西亚天然橡胶产业与世界天然橡胶产业的结构性差异使其在天然橡胶业竞争中有效的规避了世界橡胶业竞争最为激烈的轮胎制造业。马来西亚利用自身橡胶种植和制品制造及产品研发应用的比较优势,在跟随世界橡胶产业发展趋势的同时,又表现出马来西亚橡胶业的发展特色。

在橡胶制品产值方面,橡胶手套的产值也远远超出其轮胎以及其他橡胶产品的产值。2005年轮胎的产值为16.7亿林吉特,同年橡胶手套的产值为46.6亿林吉特。到了2015年,轮胎产值为19.23亿林吉特,增长15%;同年橡胶手套产值为103.7亿林吉特,增长122.5%。

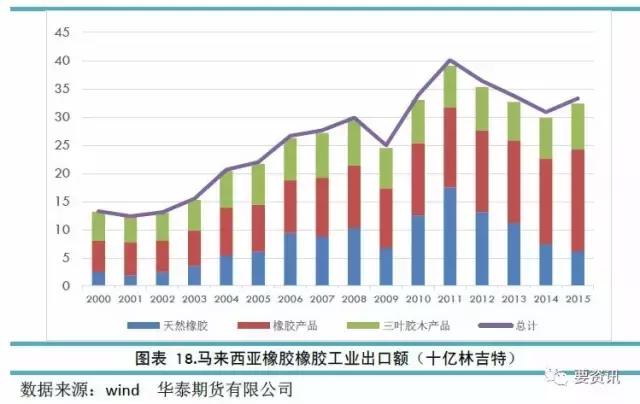

1996年,橡胶制造业出口总额第一次超过生胶出口价值,此后,橡胶制品出口价值始终高于生胶出口价值。与此同时,橡胶木制品行业也开始迅速发展起来,而且规模和产值也不断攀升。从马来西亚的橡胶制品出口额中,我们可以看出,乳胶产品占其橡胶制品出口额的主要部分,且在1996-2015年之间增长最快。1996年,乳胶产品的出口额为33.9亿林吉特,2015年这一数字为146.5亿林吉特,增长332%。同一时期,轮胎的出口额从1.91亿林吉特增长至11.2亿林吉特,增长486%。

2010年,马来西亚进口固体胶34.6万吨、乳胶36.2万吨,合计70.8万吨;出口固体胶85.3万吨、乳胶4.8万吨,合计90.1万吨。由此可见,马来西亚仍为橡胶净出口国,但是净出口量是19.3万吨,仅为产量的20%。此外,从马来西亚天然橡胶贸易结构中可以看出,它是以出口固体胶,进口乳胶为主。干胶主要用于替换国内固体胶,乳胶进口主要是弥补国内乳胶产量的不足,以满足国内乳胶制品制造业的需求。

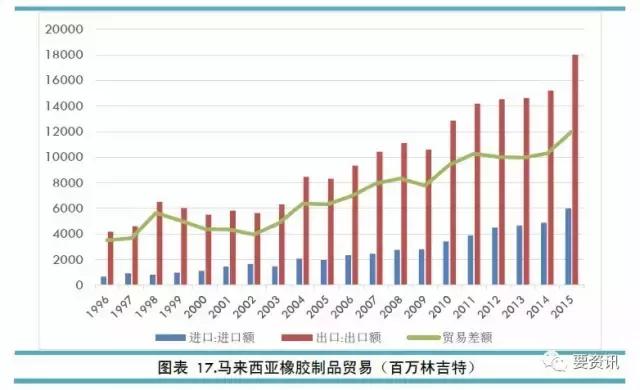

2006年开始,马来西亚橡胶贸易出口进入活跃期,贸易顺差不断增大,截至2015年,马来西亚橡胶制品出口额为179.9亿林吉特,进口额为59.8亿林吉特,贸易顺差120.1亿林吉特。1996年橡胶制品出口额为41.9亿林吉特,进口额为6.7亿林吉特,贸易顺差为35.1亿林吉特。20年来,马来西亚橡胶制品的贸易顺差扩大了242%。

新兴的橡胶木业与天胶、橡胶制品三足鼎立

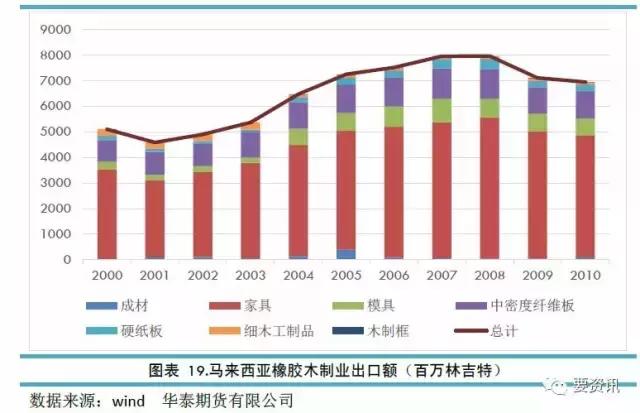

另一个重要的橡胶下游商品既是“橡胶木”。胶木是橡胶树的主干,是乳胶的原料来源。实生树的经济寿命为15~20年,芽接树为15~20年,生长寿命约20年。其木质结构粗且均匀;纹理斜,木质较硬,被公认为世界上用途最广泛的轻质硬木实木之一;颜色呈浅黄褐色,年轮明显,轮界为深色带,管孔甚少。实际上,橡胶木作为家具制造的新型材料,由于其独特的装饰效果,大众化的价格使之成为家具行业中性价比较高的品种,被愈来愈多的消费者所喜爱。

一直以来,橡胶木业在马来西亚的橡胶产业地位与天然橡胶和橡胶产品形成了三足鼎立之势。2000年,天然橡胶、橡胶产品、三叶胶木产品的出口额分别为25.7、55.1、51.0(亿林吉特);2011年,三者的出口额分别为175.1、141. 8、74.1(亿林吉特);2015年,三者的出口额分别为62.4、179.9、81.2(亿林吉特)。可见在橡胶工业贸易中,橡胶木业一直处于重要的地位。

橡胶木业的主要产品是家具、中密度纤维板等接近最终消费端的产品,其产品的利润较高,一直受到了橡胶制品企业的重视。

橡胶是四大工业原料之一,历来被视为重要的国际战略物资,马来西亚政府也把橡胶作为战略物资来考虑。近二十年来,随着马来西亚下游橡胶产业的蓬勃发展,天然橡胶和橡胶木的消费需求也逐年上升。

然而,马来西亚国内橡胶种植业在市场力量的作用下逐年萎缩,而且逐渐不能满足国内橡胶制造业的需求,只能更多的将需求转向国外。尤其是在2009年,首次出现了天然橡胶进口量超过出口量,这引起了马来西亚政府的高度重视。因此,对马来西亚橡胶业而言,保障橡胶原料对下游企业的供给,协同上下游产业平衡发展,振兴上游橡胶种植业势在必行。

另外近年来,许多马来西亚企业已进军橡胶树其他副产品。种植橡胶树除了可以获取橡胶和木材,橡胶树也可被用作转基因新用途。转基因橡胶树可以控制生产商用蛋白(如药品) ,因此,转基因橡胶树可以作为高效、低成本和环境友好型目标蛋白生产线。通过进一步开发,转基因橡胶树还可以作为“活”工厂,生产乳胶中的药品。使用这种方法,重组抗体已经在转基因橡胶树的乳胶中生产出来了。这种将橡胶树作为环保可再生资源来对待,不仅符合当今环保理念,还为马来西亚橡胶产业开辟新的市场和价值增长点。