近年来,虽然国内合成橡胶产能大幅增加,但受产需结构性矛盾、低价进口产品、贸易政策等因素影响,进口量依旧较大。经过近几年的发展,我国合成橡胶工业已经取得了不小的发展,成为了世界上最大的合成橡胶生产国家,且产能还在上涨。但与此同时,行业也出现了结构性过剩问题常规合成橡胶的产量和装置开工率在不断降低。

产能矛盾突出

据前瞻产业研究院《中国合成橡胶行业市场前瞻与投资分析报告》整理数据显示,2016年全球合成橡胶的产量约为1456.3万吨,增长率约为0.6%,预计2017年全球合成橡胶产量约为1495.7万吨,增长率约为2.7%。2016年我国合成橡胶的产量同比2015年减少约2%,继续延续2014年以来产量下降的趋势。

截至2016年底,我国八大合成橡胶的总生产能力达到578万吨。其中,中国石化集团公司的生产能力约占总生产能力的26%,中国石油天然气集团公司的生产能力约占总生产能力的21%,其他外资和民营企业的生产能力约占总生产能力的53%。

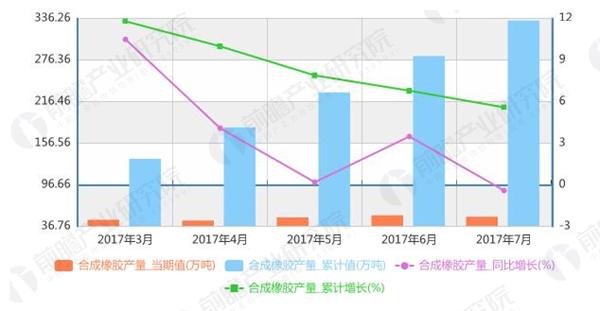

近五个月来我国合成橡胶产量统计

来源:前瞻产业研究院《合成橡胶行业市场分析报告》

进口方面,过去5年间,我国合成橡胶进口量年均增长4.8%。来自中国台湾、俄罗斯、日本、韩国等周边国家和地区的数量在呈下降趋势,年均减少3.6%;尤其是中国台湾和俄罗斯,年均减少9%~10%。来自东南亚地区的进口量在快速增加,年均增长20%以上。

然而,在产能快速增长的同时,我国合成橡胶的开工率却在逐步降低。装置的开工率在2015年创新低之后,2016年进一步降低,整体装置开工率不足50%。

目前,我国乙丙橡胶、丁基橡胶和异戊二烯橡胶生产能力出现了过剩,开工率处于较低水平,不少装置自建成以来就一直处于停产状态。

产品结构亟待调整

从总体上看,我国合成橡胶的需求量仍将增长,但增长幅度将放缓。随着我国轮胎等橡胶产品品种结构的不断优化,常规产品的需求量将逐渐降低。因此,要大力提高新胶种的生产能力,满足国内市场需求。

与国际先进水平相比,我国合成橡胶各胶种牌号明显偏少,还不能满足国内市场的需要,不少特殊用途牌号依然要依赖进口。从近几年的情况来看,国内一些合成橡胶生产企业认识到技术进步的重要意义,积极开发新产品,不断推进产品结构调整,进一步满足国内需求。

作为全球最大的合成橡胶生产国和消费国,中国市场将继续成为推动全球合成橡胶行业增长的重要引擎。不过面对当前行业出现的问题,橡胶行业需要通过淘汰落后产能、加速结构调整,实现产业升级转型和绿色可持续发展。