作者|范燕文,来源公众号:经济逻辑,ID:elogic。

核心观点

一、就是我们所说的供给端,目前发生这个状况是不是一个可持续紧张的状况

二、在这样大幅度贴水到直接升水的格局当中,会不会有拐点的发生

三、就说最近特别明显的就是说在美元走强的一个情况下,整体东南亚的一个货币出现了一个大幅度的贬值,尤其是泰铢,这个是非常明显的,对后边会有一个什么样的影响。

第一点,从供给端来看,我们看一下国内的产量,国内的产量每年从08年开始,基本上稳定在80-85万吨左右,全年8个月的开割期,从4月份一直到11月份,开割的产量的话也是一个逐步递增的过程,那么每年的8,9,10月份是第二个高产期,十月份为最高,从目前2016年4月份到8月份,数据统计减产量在8%左右,这里也有些气候的因素,单产等会有一些影响,但是总体来说,进入9月份一直到10月份来讲,尤其是云南产区,他的开割是比较正常的,而且价格的话一直稳定在11块5,到11块8,这样一个价格那么胶农方面,一个开割的劳动积极性,工厂的生产积极性没有收到太大的打压,在海南方面的话,一方面是气候,一方面是单产,整个海南集团整个产业的增值会转移他们的方向,整体的产量的减少主要还是海南,云南这块的话并没有受到影响,我们也知道整个,上海交易所的话全乳胶的这个标的,这个品牌大部分还是集中在云南,海南的整个占比反而是在下降的,所以从供给端的判断的话,海南没有太大的一个紧张的局面,反而是最近的行情方面有一些变化,那么这个变化是在一个整体市场非常看好的情况下,最近有一些囤货不出,或者不愿意去销售给相应的一个销售渠道,这样一个情况下的话,应该是说如果他们11块5或者说哪怕是12块,按照他们的一个加工成本的话,都有一个利润空间的存在,但是他们并没有这样去做,这样一个囤货情况下,未来供应端压力释放的话会有比较大的一个风险,这是中国的一个供给端的一个情况。

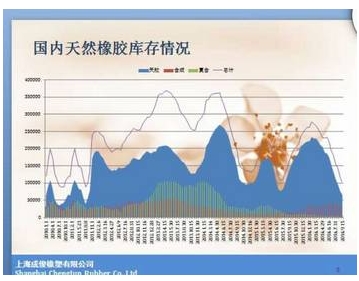

这个供应端的一个突发情况,最主要引爆行情的话是在中国,那么最引人注意的应该是库存的一个快速的消化,这个库存的消化主要变现在进口的一个保税区内的这样一个库存的快速消化,我们可以看到这样一个大幅度的拐点应该是从今年的两三月份达到高峰之后持续的一个拐点的发生。其实从历年的整个一个市场走势当中的每年的7,8月份尤其是夏季,库存都是这样的一个过程,因为这是一个季节性的东西,没有太大的可以去比较的。

关键是在今年进入9月份以后,实际上它是一个进入逐步进入一个进库存的过程,国外的高产期来临之后呢,逐步进入中国市场的话应该是在8,9月份,9月份的到港量应该是一个逐步增加的过程,但是今年没有,就是在今年9月份并没有发生这样的一个情况,也是引发了现货逼仓的一个导火线。这个导火线呢,有两点因素产生,一个呢在是今年五月份的时候,市场再次冲到一万四千多的时候,突然之间的一个低开的暴跌,这样就引发了一个气氛上的波动。持续短短几天下跌了200多美金,在人民币期货市场出现了将近2000多点快速下滑,导致中国贸易商在手上没有货的情况下,大量卖空了8,9月份的船货,那么真正在9月份,就是要交货的同时呢,又发生了一个格局,就是说,国外预期的这个产量并没有像我们原先预期的一个,真正往中国市场去传导,那么也就导致了这个中国市场上的一个货源上的紧张。一直到国庆节,节前到节后的这两天这个因素还在发酵的一个过程当中。

但是国庆节后的这个行情,其实在节前的话大部分,9月份该交的货基本上也上交的差不多,那么十月份呢,实际上有一定的到港量的,那么在国庆节期间,尤其是看到一个贬值再加上日胶的一个快速拉升,大部分因素还是取决于一个资金的一个外围市场,所以说导致了节后的两三天的一个交易都是持续的一个非常火爆的行情。延续了国庆前现货逼仓的一个格局。

但是这些都是发生在过去,从未来的一个情况,从进口数据上我们可以看到,就是说今年的一个乳胶进口同比去年1-8月份的话是增长8%,那么整个乳胶的中国市场的消费力度的话显而易见,那么另一方面的烟片呢,整个烟片从1月份到8月份进口量又刚刚是同比去年减少了8%,所以烟片的这个进口量又说中国的烟片的这个进口量,对这个需求有一些方面是轮胎厂对这一块的需求的话是逐步下降,另一方面呢,就是说期货市场并没有打开烟片的这样一个窗口期,也是到它的一个进口下降的关键因素。

那么另外一方面从标胶和混合胶的进口量来看,标胶的进口是110.76万吨,那么混合胶是116.2,一共加起来是227万吨,这样一个数字上来讲,今年的整个一个进口量的话,这个天然橡胶(14005, -245.00, -1.72%),标胶这个市场的话,并没有出现比较大的波动,那么预报的未来10月份跟11月份的一个量的话,也是相对而言比较集中,所以我们从目前来看并没有看到整体的一个市场的一个供应端在未来还会有一个持续紧张的一个情况,所以从第一点的一个焦点上来讲我们是觉得,供应端这块一个持续紧张的情况应该是不会存在,供应端持续紧张应该是没有进一步继续炒作的因素存在。

那么从合成橡胶的这个情况上来看,从原油的上涨和国外丁二烯的库存的急剧下降跟他的一个装置检修之后出现的一个货物紧缺的这样一个情况,短期时间内,可能在丁笨市场跟顺丁市场的话还是保持了一个比较高的一个姿态,所以说这个我们可以去看历史的走势,其实丁二烯的一个爆涨暴跌应该是一个常态了,所以我们也在担忧什么时候从暴涨的格局到暴跌的格局。

第二点,我们可以看涨的最为厉害的是顺丁橡胶,一般来说在年初的时候会有一波行情,平时都是比较平稳的一个状态,而且顺丁橡胶跟人民币的天然橡胶一般是保持者2000-3000块的贴水,尤其是最近半个月它是快速的一个拉升,从一万一直接拉到一万八的这样的一个销售价格,直接拉了将近8000块,跟天然橡胶比起来的话直接从贴水5000块,快速的变成了升水3000-4000的一个格局,那也就相当于把天然橡胶的一个底部给托了起来。

但是有一点需要警惕的是,合成橡胶的天花板,天然橡胶在地板的话,它们之间肯定是有一个价差的一个回归,但是正常而言的话基本上应该是天然橡胶在上,合成橡胶在下这么一个过程,所以我们也在警惕着两者之间的一个价差的回归,过程当中合成橡胶的一个拐点出现的话其实对天然橡胶来讲也会带来一个非常大的影响。而且我们要考虑的是现在合成橡胶这样暴涨的一个情况下,轮胎厂他没有去调整这样一个比例或者说在橡胶比较贵的时候,贴水的情况下,大家都在讨论合成橡胶替代天然橡胶的概率有多大,现在反过来说天胶替代合成的概率有多大,目前来说,合成天花板,天胶地板,除非这样的持续性存在否则,工厂去调整这个配方的概率是比较小的。

第三点,汇率的因素,一方面人民币贬值直接能够传导过来就是说我们人民币计价,会有一个坚挺的格局,另外一方面呢,我们可以看到泰铢的贬值要比人民币贬值幅度大得多,特别是最近一两天泰铢的贬值幅度非常大,就是说泰国本身有一些事情的发生导致这么一个幅度的加剧,那我们也知道就是说上游工厂的话,原料是以泰铢计算,他销售的时候又是以美金计算,这样的话他的整个销售的话比前期价格更加便宜。尤其是今天吧,今天上午的时候,大家还是找不到货,追涨,而下午的时候,国外的工厂已经出现了一个就是抛售的过程,出现了冰火两重天的情况,所以说整个市场给人的感觉是比较忐忑,尤其是前两天原料价格不断的拉高的过程中,泰铢其实是在贬值的。

也可以说在原料价格上涨过程中,其实整个原料的供应并没有出现太大问题,只要价格拉高,整个原料还是会源源不断补给过来,另外一点就是前期泰国曼谷的洪水或者暴雨,但是实际上并没有影响到泰国主产区,生产的南部或者说沿海地区的话都没有收到整个气候的影响,除了乳胶价格的一个溢价销售非常好的情况下,对整个杯胶或者片胶,有一个比较大的影响之外,对整体的供应没有太大的影响。

国外的供给

在9月底的时候,也特意往国外一个橡胶南部的60%占比产量的一个地区做了一些考察,实际的考察过程中,尤其是说,从收胶水的这样一个情况,当天胶水的价格是18泰铢,从胶农来说对市场的一个价格积极性来说还是可以的。

观点:另外从泰国工厂的一个情况来看,当前泰国的气候还是比较好的,正式的雨季进入应该是十月中下旬之后,从目前了解到的工厂,今年四五月份的时候,正储备了一定原料来维持补给,工厂的货还是挺多的,伴随一个边买边卖的一个过程,一直到现在9,10月份,他们的原料的库存确实不太多,一方面是因为原料价格在第一轮的高产区之后,原料并没有出现一个预期的下滑,反而在胶水的带动下出现了稳定向上的过程,所以工厂并没有出现一个常规性的你追我敢补原料的过程,工厂也会考虑未来也考虑到十月份到11月份会出现雨季,在雨季来临之前会有一个原料补给的过程,以保证未来正常的生产,在雨季过后又会是一个原料大量的供给充足的情况。目前来看工厂是没有积极的去抢原料,除了个别工厂,应该没有这样的情况发生。

1.目前来说整体市场呼声很大,在一个市场情绪推动的情况下,很多人认为会到1W5,最低也会创新高,因为目前的高点是14800,或者更乐观的说会到1W8,但是从我目前尤其是国庆节后这种市场的一个成交情况,跟国外的一些生产,原料补给的情况来看,短期看14500 附近可能会是一个关键位置,那么最近一两天可能就是一个拐点的发生。

2另外一方面,其实在合成橡胶没有出现拐点之前,不可否认橡胶的底部也打出来了,因为我们原先预计的今年在十月份可能是整个全年的一个低点,这个的话可能也要做一个修正,就是说你在万点以下,橡胶其实是比较难看到了那么在未来11月份,12月份,能去考验的可能就是橡胶重新回到13000附近,在这个位置的去评估这个市场有没有什么改变我觉得相对而言会比较理性一些。

来源公众号:经济逻辑