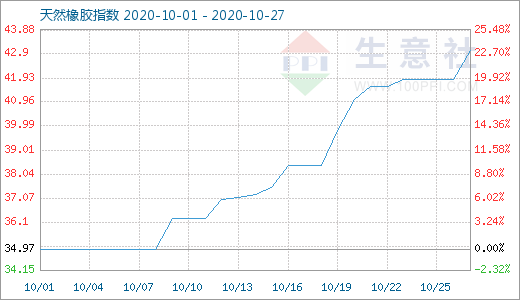

图1:2020年10月至今天然橡胶商品指数走势图

如图1所示,生意社(100ppi.com)数据显示, 10月27日天然橡胶商品指数为43.07,较昨日上升了1.18点,较周期内最高点100.00点(2011-09-01)下降了56.93%,较2020年04月02日最低点27.28点上涨了57.88%。(注:周期指2011-09-01至今)

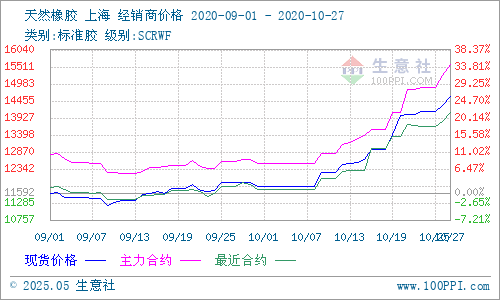

图2:2020年9-10月天然橡胶主流价格走势图

如图2所示,本月至今,天然橡胶期现货均呈一路上行态势。沪胶:01合约自本月初12600元/吨一路上涨,至27日收盘15725元/吨,至今已涨3375元/吨,涨幅高达26.78%。现货胶:生意社监测的华东地区天然橡胶(标一)数据显示,10月1日国产宝岛全乳市场主流报价11792.5元/吨左右,27日主流报价14600元/吨左右,大幅上涨23.81%。其中,本月至今价位最高点即为27日的14600元/吨,最低点即为国庆假期的11792.5元/吨,非常典型的一路上涨态势。

新胶产出:东南亚:频繁降雨天气影响,东南亚新胶受阻,泰国、越南、马来西亚、印尼等全球主要供应国受大雨影响,产量出现问题。泰国等地阴雨不断,2020年因疫情、干旱等多因素造成国内外橡胶产区原料产量释放缓慢、减产已是必然,近几月泰国等地又逢降雨影响,外加疫情期间外国劳工减少,泰国胶量产出形势更加紧张;同时,医用手套等的需求大幅增加,乳胶需求良好,烟片胶产出则减少,原料供应端偏紧导致价格高位,不但上月天胶价格已有上调,本月货源缺乏且价格持续上涨有很强的条件支撑。其中,印度由于降雨量良好,橡胶产量预计不错,且因为中国需求的快速增长,截至25日印度市场RSS4等级橡胶价格升至每公斤149卢比,和RSS4橡胶平价的RSS3等级烟片胶报价为每100公斤242.1美元(17,850卢比)。我国:我国产区当前割胶工作正常进行,但据悉,新胶产出后仅在工厂内部消化,新割胶量不足以支撑市场流通,供应端仍较紧;虽然不像前期指标胶未放开时的市场对于国产胶需求那么迫切,同时境外进来的胶价格低,所以当前国内市场对境外胶的依赖较大;这种情况的影响因素还是国产胶量的供应短缺问题,贸易商不得已转而依赖于境外胶,西双版纳地区对于老挝等地的云象乳胶依赖较大。据悉,海南地区割胶仍受天气影响,产量少,支撑价格上行。有数据显示,2020年截至9月末累计产胶42.65万吨,与2019年同期相比减产10.28万吨,较2018年同比减产9.91万吨。

进出口:从我国情况来看,2020年8月中国进口天然及合成橡胶(含胶乳)合计69.9万吨,同比增30%;1-8月中国进口天然及合成橡胶(含胶乳)共计450.8万吨,较2019年同期的416.6万吨增加8.2%。泰国:2020年9月泰国出口橡胶20.173万吨,较去年同期减少8.2%,价值2亿5000万美元,减少12.2%。9个月一共出口橡胶约189.5328万吨,价值23亿6800万美元。

库存方面:截至2020年10月23日,上期所天然橡胶库存243925吨,仓单221520吨,分别减少2165吨、增加9490吨;20号胶库存39565吨,仓单35331吨,分别增加273吨、减少333吨;上期所天然橡胶期货库存减少而仓单库存增加明显,20胶库存增加而仓单减少。

下游需求:首先,轮胎厂家开工率持续上涨。在9月上涨的基础上,本月下游企业开工率同环比持续上涨。数据显示,截至2020年10月23日,山东地区轮胎企业全钢胎开工负荷为75.32%,较上周微涨0.63个百分点,较去年同期上涨9.92百分点。国内轮胎企业半钢胎开工负荷为70.81%,较上周上涨0.6个百分点,较去年同期上涨3.36个百分点。重卡轮胎出口和配套高景气度,显示轮胎厂家整体开工情况继续好转。其次,轮胎销售情况继续向好。海关数据显示,9月份,中国轮胎出口量,保持同环比双增长;9月份中国橡胶轮胎出口量为65万吨,环比增长2万吨,同比大幅增长16.7%。当月,橡胶轮胎出口额为98.11亿元,同比增长7.6%。 其中,新的充气橡胶轮胎出口量为63万吨,同比增长16.6%;出口额为93.52亿元,同比增长6.9%。9月,新的充气橡胶轮胎出口条数,为4788万条,环比增长154万条,同比增长15.9%,数据显示下游轮胎消费量激增,价格上行条件充分。再次,汽车销售情况良好。9月中国汽车产销量分别达到252.4万辆和256.5万辆,同比增长14.1%和12.9%。受汽车销量增长的利好影响,橡胶轮胎的产量大增。10月19日国家统计局对外发布了前三季度经济数据,随着国内经济逐步复苏,汽车产销放量,其中9月,中国汽车产销量分别达到252.4万辆和256.5万辆,环比分别增长19.1%和17.4%,同比增长14.1%和12.8%。其中,商用车产销量,分别为47.9万辆和47.7万辆,同比骤增39.0%和40.3%。汽车产销强势复苏,国内轮胎市场保持较好发展势头。第四,轮胎价格上涨。天然橡胶、炭黑、钢帘线等轮胎原材料价格在三季度因天胶价格上行引发上调,步入四季度后,本月天胶价格一路上行,轮胎厂成本持续增加,轮胎企业涨价潮再次掀起。截至10月22日,奥莱斯轮胎、万力轮胎、风神轮胎等企业已先后宣布在10、11月份开启产品价格上调,上调幅度在2%至4%不等。

本月热点:

泰国:10月21日消息,泰国橡胶局(RAOT)主管Nakorn Tangavirapat周三表示,预计胶价或很快上涨至每公斤67泰铢,因中国需求增加,而橡胶供应由于南方降雨频繁以及疫情期间劳动力短缺而下滑。 Nakorn认为,政府支持向橡胶种植者提供贷款的政策,将帮助他们雇佣更多工人,以提高收割能力和橡胶产量。该项目于今年5月实施,将于2022年4月结束,预算为200亿泰铢。这些贷款最终应该有助于稳定橡胶市场价格。

泰国10月26日消息,泰国商业部指出,2020年9月泰国乳胶手套出口增幅高达154.9%,今年1-9月乳胶手套出口增长61.4%。主要原因是新冠肺炎疫情尚未完全好转,加上一些市场对从中国进口乳胶手套缺乏信心,使得向泰国订购乳胶手套的订单排到2021年。估计11月橡胶价格将突破70铢/公斤。 除了上述因素,泰国橡胶管理局、商业部、私营机构合作开展的商务配对(Business Matching)工作,促成贸易合作69对,全球经济开始复苏,也是泰国乳胶手套出口大幅增长的原因。 但同时也有需要注意的负面因素,比如橡胶价格过高可能导致橡胶期货市场暂停买入,从而对橡胶价格产生冲击并影响到胶农的收入,因此泰国橡胶管理局应提前做好应对措施,比如向隶属橡胶管理局的108个市场收购橡胶,为胶农保管胶水以放缓胶水入市等,最终根据市场情况决定采用哪一种措施。

印度:印度10月26日消息,截至25日印度市场RSS4等级橡胶价格升至每公斤149卢比,和RSS4橡胶平价的RSS3等级烟片胶报价为每100公斤242.1美元(17,850卢比),因中国需求不断增长,且越南、印尼和柬埔寨等主要产胶国面临供应问题。印度前科钦橡胶贸易商协会会长N Radhakrishnan表示,印度橡胶价格上涨和其国内进展无关。汽车轮胎制造商协会(ATMA)会长Rajiv Buddhraja称,中国在全球市场的购买量急剧上升,推高全球价格。

美国:据美通社10月19日报道,美国商业部已同意把确定在美销售的韩国、泰国、越南和中国台湾地区的乘用/轻卡轮胎是否以低于公平价格销售的初裁结果的公布日期推迟至12月29日。应本案的请愿方美国钢铁工人联合会(USW)的要求,商务部同意将这一截止日期推迟50天。USW表示,由于收集所需信息的“复杂性”,商务部无法在原截止日期即11月9日前收集“完整的回复和足够的信息”。通过同意推迟公布初步裁定的截止日期,商务部也自动把最终裁定的日期推迟了相同的天数,即从1月下旬推迟到3月中旬。

欧洲: 欧洲汽车制造商协会16日公布的数据显示,9月份,欧盟乘用车市场实现了2020年的首次增长。9月,整个欧盟地区的新车登记量同比增长了3.1%,达到933987辆。欧洲汽车制造商协会表示,尽管9月汽车销售取得了积极成果,但疫情的影响仍然对欧盟汽车市场产生了重大影响。在主要市场中,西班牙、意大利、法国和德国在前9月的新车登记量同比分别下降了38.3%、34.2%、28.9%和25.5%。

ANRPC :天然橡胶生产国协会(ANRPC)数据显示,1-9月天然橡胶总产量累计7797.1千吨,累计同比下滑7.3%。其中,2020年9月份,中国天胶产量约为111.4千吨,同比下滑2.7%,环比增长11.4%;1-9月天然橡胶总产量累计426.5千吨,累计同比下滑19.4%。与此同时,泰国天然橡胶累计产量下降2.04%,印度尼西亚下降13.18%,马来西亚下降11.54%,越南下降5.06%,印度下滑3.31%。

关于后市:生意社(100ppi)分析认为,在中国需求快速提升,对橡胶需求量大幅增加,东南亚产胶国近期胶价上涨,最主要的影响因素即为中国需求因素。在全球天然橡胶因天气、疫情等多方面因素综合影响下,减产不但是必然,而且形势因为天气情况可能还会严峻。下游需求回升、出口量大增、新胶产出缓慢,天然橡胶市场“偏多”因素集聚,在“金九银十”传统消费旺季的当下,其行情上涨支撑明显,涨速快,涨幅大。当前市场有分析认为,天胶适当调整后,仍有冲高可能;综合近期天胶原料及下游需求等的基本面利好,及疫情形势、国际政治形势等可能存在的利空因素,我们认为天然橡胶上涨的可能性大,不过当前市场现货胶成交稀少,有价无市,观望气氛浓厚,下游采购谨慎、支撑力较弱。